Las ventas de turismos y todoterrenos cierran con 73.927 unidades en diciembre, un 14,1% menos debido a los cuellos de botella en el transporte de los vehículos a los puntos de venta.

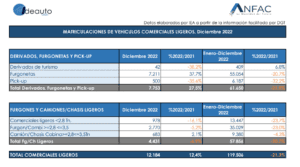

Las matriculaciones de vehículos comerciales ligeros logran un repunte del 12,4% más en el mes, con 12.184 ventas, pero cerrando el año con una caída del 21,3%.

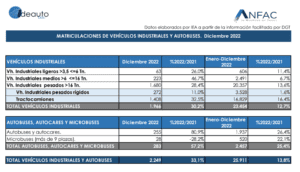

Las ventas de vehículos industriales, autobuses, autocares y microbuses aumentan un 33,1% en diciembre con 2.705 unidades con un crecimiento anual del 13,8%

El mercado de turismos y todoterrenos alcanza un total de 813.396 unidades vendidas durante 2022, con una caída del 5,4%. Esta cifra queda por debajo de las previsiones del sector que se situaban en torno a las 830.000 unidades en el mejor de los escenarios, debido, en parte, por el pronunciado descenso que se ha producido en diciembre con una caída de las ventas de un 14,1% y 73.927 nuevas matriculaciones. Las dificultades en el transporte de vehículos a los concesionarios han provocado que miles de automóviles permanezcan parados en los puertos y campas retrasando su entrega a los compradores. De todos modos, 2022 ha sido un año complicado para las ventas de automóviles marcado por factores como la guerra en Ucrania, el aumento de los costes energéticos y de carburantes o el incremento de la inflación y los tipos de interés que han condicionado la decisión de compra de los usuarios.

Las emisiones medias de CO2 de los turismos vendidos en diciembre se quedan en 119 gramos de CO2 por kilómetro recorrido, un 2,3% inferior que la media de emisiones de los turismos nuevos vendidos en el mismo mes de 2021. Con el cierre del año en 2022, las emisiones se han reducido un 3,1% en comparación con el año anterior, con una media de 120,4 gramos de CO2 por kilómetro recorrido.

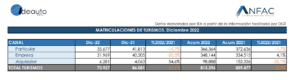

Respecto a las matriculaciones por canales reflejan el marco del mercado general, donde los condicionantes económicos han lastrado las ventas a particulares con una leve caída del 1,7% para el total del año, con 366.364 unidades vendidas. Por su parte, el canal de empresas, a pesar de la caída registrada en diciembre, logra cerrar el año con un incremento del 4,1% y 348.144 matriculaciones. En cuanto al canal de alquiladores, es el que más afectado se ha visto con un descenso del 35,1% y 98.888 registros.

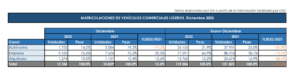

VEHÍCULOS COMERCIALES LIGEROS

Las matriculaciones de vehículos comerciales ligeros suman un total de 119.506 unidades en 2022 que supone un notable descenso del 21,3% respecto al año pasado. A pesar de esto computo general, el último mes ha logrado mejorar las cifras con un incremento del 12,4% de las ventas, hasta alcanzar las 12.184 ventas. En cuanto a las ventas por canales, todos sufren una fuerte caída con retrocesos del 31% y 38,6% en las ventas a autónomos y alquiladores, respectivamente.

INDUSTRIALES Y AUTOBUSES

Durante 2022, las matriculaciones de vehículos industriales, autobuses, autocares y microbuses logran un aumento del 13,8%, con un total de 25.911 unidades, siendo el único mercado de automóviles que logra un incremento anual. Durante el último mes, se registra de nuevo una mejora respecto al año anterior, con un crecimiento del 33,1% y 2.249 matriculaciones. Por tipo de vehículo, todos elevan sus ventas destacando los vehículos industriales pesados >16 Tn que alcanzan las 20.357 unidades, con una mejora del 13,6%, o autobuses, autocares y microbuses con 2.457 ventas y un aumento del 25,4%.

DECLARACIONES

Félix García, director de comunicación y marketing de ANFAC, explicó que “2022 ha sido un año en el que el mercado ha vuelto a quedar por debajo de las previsiones. La crisis de los semiconductores se vio profundamente agravada por factores exógenos como la guerra de Ucrania o los confinamientos por la política de Covid Cero de China. Además de la crisis económica con alza de precios energéticos, inflación y tipos de interés, la tormenta perfecta se ha completado con estos cuellos de botella en los transportes marítimo y por carretera. Todo ello hace que 2022 vuelva a quedar por debajo de las previsiones y nos deja un escenario desfavorable para 2023 donde, siendo cautos, deberíamos abordar el asalto a la frontera de las 900.000 unidades. Todo dependerá de si termina el conflicto en Ucrania y se normaliza la cadena logística para que se puedan entregar más vehículos nuevos. Ayudará también a sumar nuevas matriculaciones que el Gobierno acelere las medidas para impulsar los puntos de recarga rápida y las ayudas directas para vehículos electrificados. Con un mercado por debajo del millón de unidades existe un riesgo real de pérdida de inversiones y empleo”.

Raúl Morales, director de comunicación de FACONAUTO, indicaba que “El año pasado, el mercado no ha podido cambiar su tendencia negativa debido sobre todo a los persistentes cuellos de botella en el aprovisionamiento de vehículos, lo que ha condicionado mucho la actividad de los concesionarios. Además, la subida en el precio de los combustibles y de los propios vehículos han sido circunstancias que han influido negativamente. Y en el trasfondo, un contexto en el que la inflación, el incremento de los tipos de interés y la incertidumbre de los hogares han erosionado la capacidad de consumo. Los concesionarios han visto agravada esta situación en el último tramo del ejercicio, cuando el mercado ha reflejado una clara caída de la demanda. La incertidumbre con la que cerramos 2022 nos impide vislumbrar un cambio para este 2023. Manejamos dos escenarios: un crecimiento escueto del 5%, es decir, 870.000 unidades, al que habría que sumar un 10% adicional si se solucionan los cuellos de botella en la producción, con lo que nos iríamos a 960.000 unidades. Ninguna de las dos previsiones es una buena noticia, porque estamos muy lejos de las cifras que veíamos antes de la pandemia”.

Según la directora de comunicación de GANVAM, Tania Puche, destacó que “el año ha sido más complicado en cuanto a matriculaciones que el anterior y prácticamente, tenemos que retroceder hasta 2011 para ver unos volúmenes parecidos. En este tercer ejercicio seguido en negativo, en el que se han registrado unas 400.000 unidades menos que antes de la pandemia, la falta de oferta ha hecho mella en el mercado y todo apunta a que, aunque con menor intensidad, lo seguirá haciendo en 2023, con el riesgo que supone para el empleo y la competitividad del sector. Además, en un contexto en el que el ritmo de electrificación todavía no ha alcanzado la velocidad de crucero, reenfocar las estrategias de descarbonización para conseguir parar en seco el envejecimiento del parque se convierte en objetivo prioritario para este curso que acabamos de estrenar”.