Las normas europeas reduciría un 48% la producción prevista de vehículos eléctricos en 2030 y pondría en riesgo el equivalente a 34 gigafactorías de baterías.

La revisión de los objetivos europeos de CO₂ para turismos y furgonetas se ha convertido en un debate industrial de primer orden. Ya no se trata solo de cuánto debe acelerar Europa la descarbonización del automóvil, sino de qué parte de la nueva cadena de valor del vehículo eléctrico será capaz de retener en su territorio. Según el informe High stakes: how much EV investment is at risk across Europe, publicado por Transport & Environment, rebajar la ambición de las normas europeas podría suponer una pérdida de 96.000 millones de euros de valor añadido bruto respecto al escenario regulatorio actual.

El estudio calcula el impacto industrial de distintas propuestas sobre la mesa en relación con los objetivos de CO₂ para coches. T&E compara tres escenarios: el marco vigente, que exige una reducción del 55% de las emisiones en 2030 y del 100% en 2035; la propuesta de la Comisión Europea, con una media de cumplimiento a tres años en 2030 y una reducción del 90% en 2035; y la posición atribuida a la industria, con una media de cinco años en 2030 y una reducción del 80% en 2035. El marco actualmente en vigor fue introducido por el Reglamento (UE) 2023/851, que fijó el objetivo de reducción del 100% para turismos y furgonetas nuevos a partir de 2035, según recuerda la propia Comisión Europea.

El riesgo industrial de perder escala

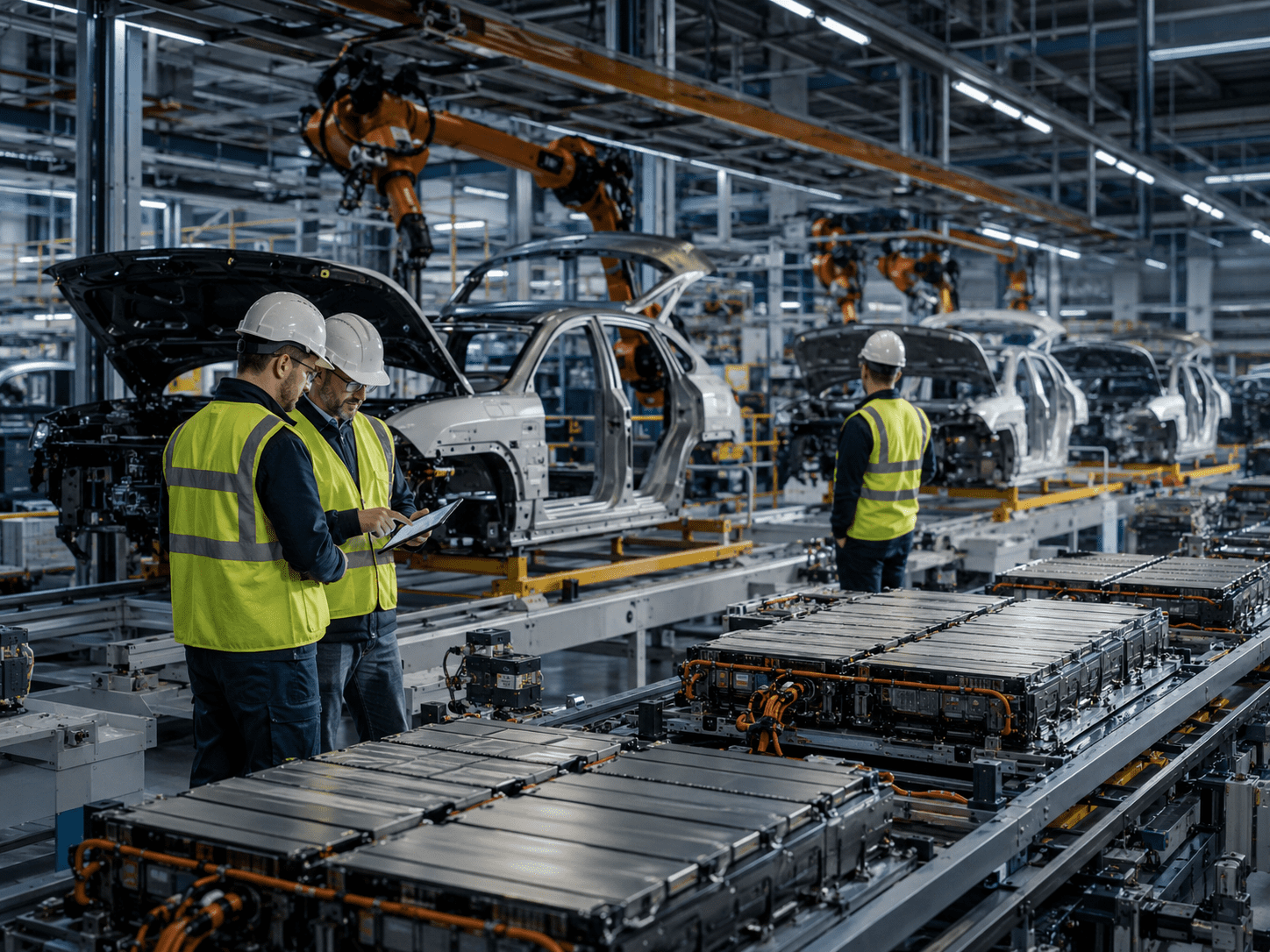

La principal conclusión del informe es que la certidumbre regulatoria condiciona directamente la inversión. Según sus estimaciones, si prosperase el escenario de menor ambición, la producción europea de vehículos eléctricos de batería en 2030 se reduciría un 48% respecto a las previsiones actuales. En términos industriales, eso significaría pasar de una capacidad prevista de 7,4 millones de unidades a 3,7 millones en 2030.

La propuesta de la Comisión también tendría impacto, aunque menor: el informe calcula una reducción del 23%, hasta 5,7 millones de eléctricos producidos en 2030. La lectura de T&E es que las normas de CO₂ no funcionan únicamente como regulación ambiental, sino como una señal de mercado para fabricantes, proveedores, gigafactorías, componentes eléctricos, software y cadenas de suministro.

El documento advierte además de que una menor producción de eléctricos arrastraría al resto de la cadena de valor. En concreto, cifra el riesgo en el equivalente a 34 fábricas de baterías del tamaño de Northvolt, una magnitud que ilustra hasta qué punto la transición del automóvil ya se juega también en la localización industrial de baterías, electrónica de potencia, motores eléctricos y componentes críticos.

Competitividad europea frente a China y otros mercados

El informe sitúa el debate europeo en un contexto global mucho más amplio. El vehículo eléctrico se ha convertido en uno de los principales motores de inversión, innovación y lanzamiento de nuevos modelos en la industria mundial. China ya ha consolidado una posición muy avanzada en producción, baterías y cadena de suministro, mientras Europa trata de asegurar capacidad industrial propia en una fase decisiva.

La cuestión de fondo es si la Unión Europea será capaz de convertir la transición tecnológica en una oportunidad industrial o si acabará dependiendo en mayor medida de importaciones. La pérdida de valor añadido estimada por T&E apunta precisamente a ese riesgo: si se reduce el volumen de eléctricos fabricados en Europa, también cae la capacidad de generar empleo, inversión y tecnología dentro del continente.

La propia Comisión Europea ha intentado responder a esta preocupación con su paquete de medidas para el automóvil, que combina flexibilidad regulatoria con instrumentos industriales. En su Automotive Package, Bruselas plantea, entre otras medidas, un objetivo del 90% de reducción de emisiones de escape a partir de 2035 y mecanismos vinculados a materiales de bajo carbono, combustibles renovables o producción europea de baterías.

Certidumbre para invertir, pero también demanda real

Para el sector de la distribución, el debate tiene una lectura propia. La inversión industrial necesita estabilidad, pero el mercado necesita demanda. Los concesionarios no pueden trasladar confianza al comprador si el entorno regulatorio cambia constantemente, si las ayudas no son claras o si el cliente percibe que elegir tecnología se ha convertido en una decisión de riesgo.

En ese sentido, el informe refuerza una idea clave: Europa necesita una estrategia coherente para sostener la fabricación y la cadena de valor del vehículo eléctrico. Pero esa estrategia solo será efectiva si va acompañada de instrumentos que activen la demanda real: ayudas ágiles, fiscalidad comprensible, infraestructura de recarga, productos asequibles y un marco que permita al ciudadano renovar su vehículo sin incertidumbre.

La transición no puede medirse únicamente por objetivos industriales o regulatorios. También depende de que el comprador encuentre una alternativa viable para su uso diario, su renta y su territorio. Ahí el concesionario desempeña un papel determinante como punto de información, asesoramiento y acompañamiento tecnológico.

Una transición industrial que debe llegar al cliente

El riesgo de perder 96.000 millones de valor industrial muestra la dimensión económica del debate. La electrificación ya no es solo una cuestión ambiental: es una batalla por inversión, empleo, tecnología y competitividad. Pero la lectura para España debe incorporar también otra prioridad: renovar un parque envejecido y reducir emisiones con soluciones que lleguen al conjunto de la sociedad.

El reto pasa por combinar certidumbre industrial con realismo comercial. Europa necesita atraer inversión en eléctrico, baterías y componentes, pero también necesita que la transición sea accesible para familias, autónomos y empresas. Para ello, la red de concesionarios será clave: tendrá que explicar tecnologías, gestionar ayudas, acompañar la decisión de compra y conectar los objetivos industriales europeos con las necesidades reales del cliente.

La advertencia de T&E apunta a una pérdida potencial de escala si Europa retrasa sus decisiones. Para el sector del automóvil, el mensaje es claro: la competitividad europea dependerá tanto de fabricar la próxima generación de vehículos como de generar un mercado capaz de absorberla.